國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2023年1月—2月份,中國(guó)鋼鐵行業(yè)雖然產(chǎn)量增加,但經(jīng)營(yíng)狀況持續(xù)低迷,噸鋼利潤(rùn)為負(fù),行業(yè)整體虧損。雖然自2022年第四季度以來(lái),鋼材價(jià)格有所恢復(fù),但生鐵價(jià)格的增幅基本“吃掉”了鋼材價(jià)格上行的全部增量。從主要鋼鐵原料市場(chǎng)看,鐵合金(硅錳)、廢鋼價(jià)格環(huán)比漲幅均較小,只有鐵礦石價(jià)格漲幅較大,不僅“填補(bǔ)”了鋼鐵燃料焦炭因價(jià)格下行讓出的全部成本空間,而且推高了鐵水成本,致使鋼鐵企業(yè)整體經(jīng)營(yíng)虧損。基于對(duì)宏觀經(jīng)濟(jì)向好以及實(shí)際落地效果的良好預(yù)期,預(yù)計(jì)四五月間,鋼材價(jià)格仍存在小幅上漲的可能,但原料價(jià)格漲幅極為有限。預(yù)計(jì)2023年,(鋼)材弱(原)料強(qiáng)的格局將相對(duì)明顯,中國(guó)鋼鐵工業(yè)仍面臨巨大的挑戰(zhàn)。

一季度鋼鐵行業(yè)經(jīng)營(yíng)狀況延續(xù)低迷

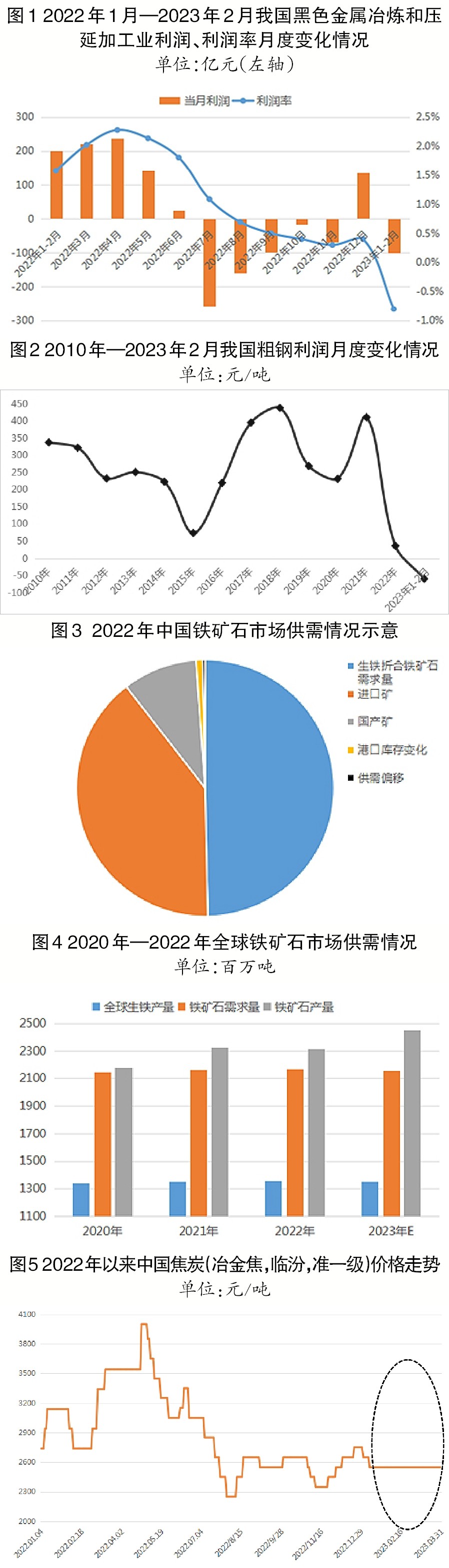

國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2023年第一季度,我國(guó)實(shí)現(xiàn)生鐵產(chǎn)量21983萬(wàn)噸、粗鋼26156萬(wàn)噸、鋼材33259萬(wàn)噸,分別同比增長(zhǎng)7.6%、6.1%、5.8%;黑色金屬冶煉和壓延加工業(yè)增加值增長(zhǎng)5.9%。但與此同時(shí),1月—2月份,黑色金屬冶煉和壓延加工業(yè)的營(yíng)業(yè)收入為11906.5億元,營(yíng)業(yè)成本為11528.6億元,營(yíng)業(yè)利潤(rùn)虧損101.0億元,分別同比下降6.7%、4.4%、151.1%。產(chǎn)量增加而行業(yè)主要經(jīng)營(yíng)指標(biāo)下降之間的反差,充分說(shuō)明我國(guó)鋼鐵工業(yè)運(yùn)行的整體低迷狀態(tài)尚未改變。

根據(jù)國(guó)家統(tǒng)計(jì)局公布的相關(guān)數(shù)據(jù)計(jì)算,我國(guó)2023年1月—2月份的噸鋼利潤(rùn)由2022年的36元繼續(xù)下降至-60元,表明我國(guó)鋼鐵行業(yè)生產(chǎn)經(jīng)營(yíng)情況未隨鋼材價(jià)格的回暖而改善,反而陷入全面虧損狀態(tài)。

鋼廠利潤(rùn)

被飆升的鐵礦石價(jià)格擠壓

2022年第四季度以來(lái),鐵礦石價(jià)格指數(shù)(62%,干基,不含稅,CFR中國(guó)主要港口)觸底79.5美元/噸后強(qiáng)力反彈,最高至2023年3月15日的133.1美元/噸,價(jià)格漲幅近68%,遠(yuǎn)超同期鋼材價(jià)格恢復(fù)幅度。

從鐵礦石供需層面上看,根據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù),中國(guó)2022年生鐵產(chǎn)量折合鐵礦石需求量約13.8億噸,同期中國(guó)國(guó)內(nèi)鐵礦石產(chǎn)量折合鐵精粉2.6億噸以上,進(jìn)口11.07億噸,港口庫(kù)存減少0.22億噸,總體處于供需平衡狀態(tài)。從全球范圍看,2022年鐵礦石產(chǎn)量約23.1億噸,而同期全球需求量?jī)H約21.7億噸,供需格局較為寬松。

另外,從中國(guó)主要鐵礦石港口庫(kù)存上看,2022年至今,港存量始終維持在1.3億噸以上水平,變化不大。

以上數(shù)據(jù)充分表明,2022年至今的鐵礦石商品在全球及中國(guó)供需層面并不存在任何緊張的局面,全球范圍內(nèi)可供交易的鐵礦石供應(yīng)依然充足。

現(xiàn)貨市場(chǎng)層面,首先,2023年中國(guó)5%左右的GDP增速抱有較好預(yù)期,基本面給了鐵礦石價(jià)格炒作的充足理由。其次,全球主要鐵礦生產(chǎn)商資源更迭引起的鐵礦石生產(chǎn)成本增加,賦予四大礦山支撐礦價(jià)的借口。最后,我國(guó)煤炭消費(fèi)傳統(tǒng)淡季來(lái)臨后的焦炭?jī)r(jià)格走低,為鐵礦石價(jià)格上行騰挪了漲價(jià)的空間。行業(yè)數(shù)據(jù)顯示,2022年第四季度至今,焦炭在鐵水成本中下降了320元/噸左右,而同期鐵礦石的成本卻增加了360元/噸,此消彼長(zhǎng)下,我國(guó)鋼廠鐵水成本未降反升。

金融市場(chǎng)層面,2023年2月,高盛發(fā)文稱(chēng)鐵礦石價(jià)格將重返150美元/噸以上,在現(xiàn)貨市場(chǎng)預(yù)期看好的基礎(chǔ)上市場(chǎng)更加“堅(jiān)定”了炒作的意愿。可以說(shuō),金融市場(chǎng)力量和期貨市場(chǎng)的炒作是本次價(jià)格異動(dòng)的主要推手。

事實(shí)上,自2018年后,金融市場(chǎng)對(duì)鐵礦石的操控能力顯著增強(qiáng),鐵礦石的定價(jià)機(jī)制已經(jīng)由定價(jià)轉(zhuǎn)換為現(xiàn)貨由定價(jià)與期貨由金融市場(chǎng)定價(jià)的“雙軌制”。四大礦山在高度壟斷資源的前提下,可以充分地利用鐵礦石定價(jià)的“雙軌制”操作市場(chǎng)價(jià)格。我國(guó)破題鐵礦石定價(jià)機(jī)制,確保鐵礦石保供穩(wěn)價(jià)的難度進(jìn)一步加大。

如果不對(duì)此輪行情加以嚴(yán)密監(jiān)控和嚴(yán)格管理,近期130美元/噸的鐵礦石價(jià)格或?qū)⒅皇莾r(jià)格異動(dòng)的起點(diǎn),或?qū)?yán)重威脅我國(guó)鋼鐵工業(yè)高質(zhì)量發(fā)展的基礎(chǔ)。

傳統(tǒng)消費(fèi)淡季短期抑制焦炭漲勢(shì)

由于焦炭傳統(tǒng)消費(fèi)淡季的到來(lái),焦炭?jī)r(jià)格逐漸回落。2023年第一季度,中國(guó)焦炭(冶金焦,臨汾,準(zhǔn)一級(jí))價(jià)格基本穩(wěn)定在2550元/噸,較2022年第一季度3084元/噸的水平下降了17.3%,較2022年全年均價(jià)2905元/噸的水平下降了12.2%。總體看,自2022年第四季度以來(lái),焦炭?jī)r(jià)格位于自2022年以來(lái)的相對(duì)較低水平。

由于煤炭在中國(guó)能源消費(fèi)中的占比依然較大,在我國(guó)能源調(diào)整過(guò)程中,煤炭保能源安全的作用無(wú)可替代,預(yù)計(jì)在國(guó)家能源結(jié)構(gòu)調(diào)整完成前,高價(jià)焦炭有可能因資源供需的短期錯(cuò)配而“再現(xiàn)江湖”。

硅錳合金市場(chǎng)相對(duì)弱勢(shì)穩(wěn)行

2023年第一季度,我國(guó)硅錳市場(chǎng)運(yùn)行以穩(wěn)為主,季度均價(jià)為6660元/噸。2022年第四季度以來(lái),硅錳價(jià)格最低為6450元/噸、最高為6700元/噸,僅上漲了約3.7%。

由于我國(guó)錳資源稀缺,對(duì)外依存度高達(dá)88%以上,而且中國(guó)的進(jìn)口錳資源高度依賴(lài)于南非一國(guó),該國(guó)任何的突發(fā)人文或自然事件、不可抗力,均可能造成我國(guó)錳資源短時(shí)間內(nèi)的斷供或短供,從而導(dǎo)致價(jià)格的異常波動(dòng)。同時(shí),隨著我國(guó)環(huán)保政策趨嚴(yán),硅錳作為高能耗、高污染行業(yè),行業(yè)發(fā)展受到限制,企業(yè)環(huán)保成本增加,對(duì)硅錳價(jià)格形成支撐。由此判斷,2023年硅錳價(jià)格下行空間十分有限。

廢鋼市場(chǎng)前景看好

2023年第一季度,我國(guó)廢鋼(6毫米~8毫米,唐山)價(jià)格基本穩(wěn)定在2700元/噸~2800元/噸,季度平均價(jià)格為2779元/噸,較2022年第四季度2659元/噸的均價(jià)上漲了4.5%,較2022年3048元/噸的年均價(jià)格下降了8.8%。

2022年受疫情困擾,我國(guó)廢鋼供需兩弱,年產(chǎn)廢鋼量與2021年相比略有下降,鋼廠廢鋼利用率微幅走低。根據(jù)中國(guó)廢鋼鐵應(yīng)用協(xié)會(huì)的統(tǒng)計(jì),2022年,我國(guó)鋼鐵行業(yè)綜合廢鋼單耗207.3千克/噸,同比減少11.7千克/噸,降幅5.3%。其中,轉(zhuǎn)爐廢鋼單耗166.2千克/噸,同比減少3.7千克/噸,降幅2.2%;電爐廢鋼單耗590.5千克/噸,同比減少63.5千克/噸,降幅9.7%。2022年,我國(guó)電爐鋼粗鋼產(chǎn)量占比僅為9.69%,同比減少1.01個(gè)百分點(diǎn);高爐—轉(zhuǎn)爐流程粗鋼產(chǎn)量依舊占據(jù)了90%以上的產(chǎn)量份額。2022年,我國(guó)進(jìn)口廢鋼鐵原料55.89萬(wàn)噸,與2021年的55.55萬(wàn)噸水平基本持平,略增0.61%,但相比曾經(jīng)1000萬(wàn)噸以上的進(jìn)口峰值,差距甚遠(yuǎn)。

廢鋼鐵是再生資源的重要組成部分。2022年,我國(guó)廢鋼產(chǎn)出量已達(dá)到約2.6億噸,且行業(yè)預(yù)測(cè)我國(guó)廢鋼將以約1000萬(wàn)噸/年的增量發(fā)展。但與其他再生金屬領(lǐng)域情況相似,我國(guó)廢鋼行業(yè)“小、散、亂”格局依然明顯,行業(yè)企業(yè)開(kāi)票難問(wèn)題亟待解決。隨著廢鋼領(lǐng)域技術(shù)的突破、金融市場(chǎng)廢鋼期貨上市步伐的穩(wěn)步推進(jìn)、廢鋼智能工廠建設(shè)初見(jiàn)成效等有力因素的推動(dòng),我國(guó)電爐短流程煉鋼實(shí)施進(jìn)程正在加快,而國(guó)內(nèi)廢鋼產(chǎn)出的日益穩(wěn)定也為廢鋼產(chǎn)業(yè)的發(fā)展奠定了物質(zhì)基礎(chǔ)。

作為我國(guó)鋼鐵工業(yè)原料的重要組成部分之一,廢鋼的有效利用是我國(guó)提升鐵資源保障能力的重要手段之一。有理由相信,廢鋼產(chǎn)業(yè)正在加快推進(jìn)中國(guó)鋼鐵工業(yè)的高質(zhì)量發(fā)展,而2023年作為全面推進(jìn)中國(guó)式現(xiàn)代化發(fā)展的開(kāi)局之年,也將成為中國(guó)廢鋼產(chǎn)業(yè)加速發(fā)展的元年。

2023年全年材弱料強(qiáng)格局明顯

綜合以上對(duì)2023年第一季度中國(guó)鋼材市場(chǎng)和鋼鐵原料市場(chǎng)的分析,我們對(duì)于4月份鋼材市場(chǎng)向好的判斷,主要基于對(duì)中國(guó)宏觀經(jīng)濟(jì)整體向好的預(yù)期。而4月—5月份下游用鋼行業(yè)的實(shí)際恢復(fù)情況,則將直接影響鋼材市場(chǎng)的實(shí)際走勢(shì)。目前看,下游行業(yè)的恢復(fù)相對(duì)緩慢,對(duì)于4月—5月份的鋼材市場(chǎng)可以抱有小幅轉(zhuǎn)機(jī)的預(yù)期,但概率偏小。

同時(shí),在主要煉鋼原料鐵礦石價(jià)格相對(duì)堅(jiān)挺的情況下,鋼鐵原料市場(chǎng)挺價(jià)意愿偏強(qiáng)。加之國(guó)家能源保供要求下的煤炭?jī)r(jià)格相對(duì)偏強(qiáng),焦炭?jī)r(jià)格亦難有下降。

綜上分析,筆者預(yù)計(jì)2023年鋼鐵行業(yè)整體“(鋼)材弱(原)料強(qiáng)”的格局仍將延續(xù),中國(guó)鋼鐵行業(yè)需做好迎接挑戰(zhàn)的準(zhǔn)備。

免責(zé)聲明:tiegu發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶(hù)參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)僅歸tiegu所有,轉(zhuǎn)載需取得tiegu書(shū)面授權(quán),且tiegu保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來(lái)源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)交流,并不代表tiegu贊同其觀點(diǎn)及對(duì)其真實(shí)性、完整性負(fù)責(zé)。如無(wú)意中侵犯了您的版權(quán),敬請(qǐng)告之,核實(shí)后,將根據(jù)著作權(quán)人的要求,立即更正或者刪除有關(guān)內(nèi)容。申請(qǐng)授權(quán)及投訴,請(qǐng)聯(lián)系tiegu(400-8533-369)處理。